小编:医疗器械 根据使用场景划分,我国医疗器械分为医用医疗器械和家用医疗器械两大类。其中医用医疗器械在整个医疗器械市场中占据绝对主导地位,2017年该市场实现了3805亿元左右的销

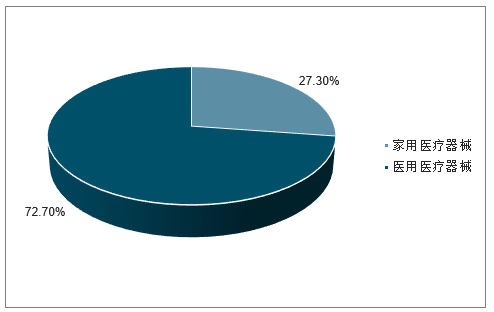

医疗器械根据使用场景划分,我国医疗器械分为医用医疗器械和家用医疗器械两大类。其中医用医疗器械在整个医疗器械市场中占据绝对主导地位,2017年该市场实现了3805亿元左右的销售收入,占比高达72.7%。而家用医疗器械则处于弱势地位,2017年实现收入在1429亿元左右,行业市场占比为27.3%。

中国家长、医用医疗器械行业占比(单位:%)

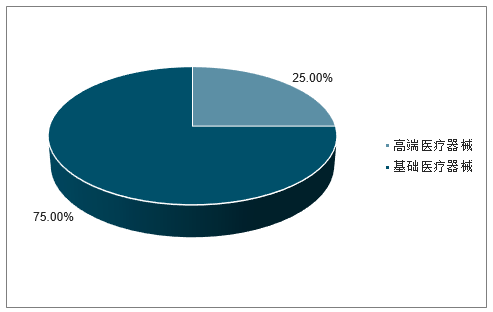

目前来看,我国医疗器械行业市场中,高端医疗器械市场仅占比25%左右,且该市场的绝大部分都被国外厂商把持。我国多数企业仍处于中低端医疗器械领域,中低端市场规模在中国整个医疗器械市场中的占比高达75%左右。

我国医疗器械行业细分市场格局情况(单位:%)

相关报告:《2019-2025年中国家用医疗器械行业市场运营态势及未来前景预测报告》

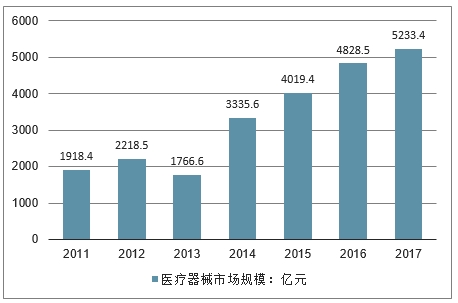

家用医疗器械也迎来了快速发展,2017年市场规模已达5233.4亿元。同时,我国公共医疗资源稀缺,公共医疗卫生服务系统落后,再加上居民日益重视自身身体健康,家用医疗器械市场增长动力充足。

2011-2017年中国医疗器械行业市场规模走走势势

(一)、血糖仪业务进入高速增长期

1、国内血糖监测市场渗透率较低,未来提升空间巨大

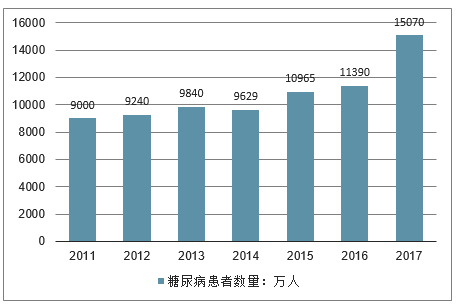

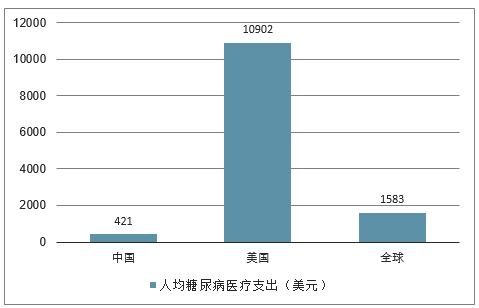

根据国际糖尿病联合会发布的《糖尿病地图》数据显示,全球约3.82亿成年人患有糖尿病,而2016年中国糖尿病患者约1.14亿,居各国之首。2016年我国糖尿病患者数量较2011年增加2400万左右,平均每年增长500万例。目前,我国糖尿病发病率约11.6%,其中62%的人血糖不正常,但接受治疗的仅为25%,监测频次则更是很难达标。从各国人均糖尿病医疗支出看,我国人均年支出仅421美元,较美国1.1万美元差距明显,甚至较全球平均1583美元相差较大。因此,我国糖尿病防治形势格外严峻。

近年来我国糖尿病患者数量呈上升趋势

中美与全球人均糖尿病医疗支出对比(美元)

目前,世界上依然没有有效的糖尿病治疗方法,因而关键在于预防和控制。《中国血糖监测临床应用指南(2015年版)》中提到,循证医学证据证明血糖监测可有效降低糖尿病并发症的发生风险,正因为如此,在糖尿病防治领域中血糖监测与口服降糖药、胰岛素等药品处于同等重要位臵。

血糖监测测频率和监测时点均需要根据病人情况进行科学安排,因此患者教育以及自我管理较为重要。1)监测试点要根据病人的情况科学安排,如餐前、餐后两小时、睡前和夜间(凌晨2-3点)。2)监测频率同样要依据患者的病情,比如对于口服降糖药物的患者,可一周监测2-4次空腹或餐后两小时的血糖;需要去医院的,可在就诊前一周连续监测3天,每天监测7个点——早餐前后、午餐前后、晚餐前后和睡前,随后将记录拿给医生。只有科学管理血糖监测,才能合理使用降糖药或胰岛素,以及减少并发症,并降低慢病管理的医疗负担。

各时间点血糖监测的适用范围

时间适用范围

餐前:血糖空腹血糖较高,或有低血糖风险时(老年人、血糖控制较好者)

餐后:2h血糖空腹血糖已获良好控制,但HbA1c仍不能达标者;需要了解饮食和运动对血糖影响者

睡前:血糖注射胰岛素患者,特别是晚餐前注射胰岛素患者

夜间:血糖经治疗血糖已接近达标,但空腹血糖仍高者;或疑有夜间低血糖者

其他:出现低血糖症状时应及时监测血糖,剧烈运动前后宜监测血糖

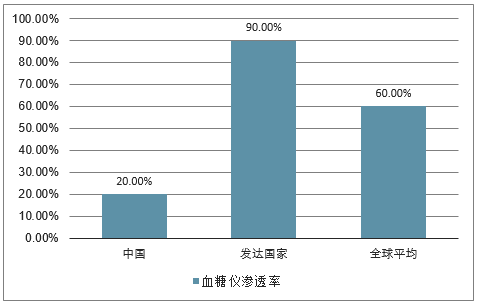

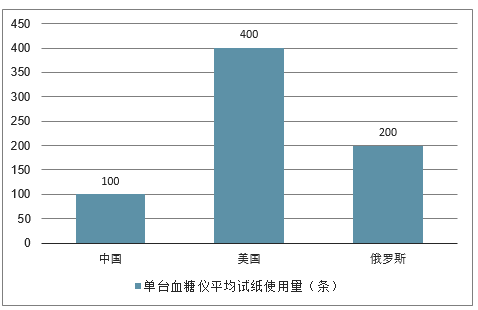

我国血糖监测渗透率低且试纸条使用频率同样远低于国外发达国家水平:一方面,血糖仪在国内城市地区的渗透率约20-25%,农村地区约5-10%,平均市场渗透率约20%,远低于在发达国际90%的渗透率以及全球60%的平均渗透率,存在着巨大的提升空间;另一方面,我国每台血糖仪平均年使用试纸约100条,较美国400条同样差距较大。

我国血糖仪渗透率及监测频率偏低,一方面原因是由于我国患者接受的糖尿病教育不足导致患者对血糖管理的重视程度不够,另一方面是由于测血糖时指尖采血疼痛感较强,导致患者依从性较差,限制了患者血糖监测的次数。此外,由于我国尚没有将血糖监测系统纳入医保范围(部分医院对试纸条纳入检测项目可进行医保支付,OTC端无医保),也限制了血糖仪的普及。随着国家对慢病管理重视程度空前、家庭医生制的推广,对血糖管理的教育和监测会得到显著改善,同时随着技术的升级与革新会使患者依从性更强,糖尿病的诊疗率也会逐渐提高。

国内外医疗器械产品血糖仪渗透率

各国单台血糖仪平均试纸使用量对比(单位条)

当前全球血糖监测系统市场容量达150多亿美元,我国血糖监测系统市场规模约80亿元。其中,国内血糖仪市场规模约15亿元,血糖试纸销售收入约65亿元。按照国产试纸条1-2元/条,进口试纸条3-4元/条,国产与进口试纸数量占有率2:3来计算,平均每条试纸均价在2.7元/条,则我国每年血糖试纸使用量在24亿条,我国共有1.16亿糖尿病患者,按照知晓率(诊断率)1/3来计算,人均血糖试纸的年消耗量仅为62条,即已经诊断为糖尿病的患者中,平均每月检测血糖的频仅5次左右。

经过测算,预计未来三年血糖检测市场规模复合增速接近20%,2021年将达到155亿左右。目前我国糖尿病患者1.16亿,按照IDF预估中国2040年将达到的糖尿病患者人数1.5亿计算,我国糖尿病患者年年复合增长率约为1.2%,3年后我国糖尿病患者人数约为1.2亿,假设我国3年后糖尿病诊断率提高至40%。1)血糖试纸条市场规模预测:人均每月血糖监测频率由5次增加至10次,则每年试纸消耗量达近57.6亿条,考虑血糖仪市场格局国产比重加大以及竞争加剧导致产品价格下降,按照试纸均价2元/条计算,2021年血糖试纸市场容量近115亿。2)血糖仪市场规模预测:假设3年后血糖仪渗透率提升40%,每台血糖仪使用周期为3年,目前国产血糖仪价格约100-200元、国外品牌价格约350-1000元,平均价格约400元,考虑血糖仪市场格局国产比重加大以及竞争加剧导致产品价格下降,届时按照均价300元/台计算,2021年血糖仪市场规模约24亿。综合上述,2021年我国整体血糖监测系统市场可达140亿,较目前80亿的市场容量有广阔的增长空间.

2、外资品牌垄断医院市场,国内厂商主战OTC市场

血糖仪与试纸的销售分医院和零售两个渠道,目前市场份额两者各占一半。由于血糖仪属耐用品,平均寿命4-5年,医院的血糖仪增量空间较小,同时随着糖尿病患者的增加及血糖仪的家用化趋势,零售渠道的增速要高于医院端,未来整体血糖仪市场增速约20%左右。美国市场医院端与零售端市场占比为15:85,零售端占主导,而目前我国比例为50:50,随着未来患者教育和自我诊疗意识的提升,我国零售端市场占比仍见进一步提升。

外资品牌如罗氏、强生、雅培等进入国内市场时间较早,在医院渠道占据90%的市场份额,在零售端占据40-50%的市场份额。近年来原有外资品牌的技术壁垒逐渐被打破,国产品牌的性价比优势体现,迅速开拓零售渠道,未来有望逐步实现进口替代。

目前国内血糖监测整体终端市场外资占比约70%左右,国际血糖监测巨头强生、罗氏、雅培、拜耳分别占据着30%、24%、8%、4%的市场份额,国内龙头企业三诺生物占据着10%的市场份额。由于国产品牌价格相对较低,预计三诺生物产品的数量占比约20%左右。

单纯看零售市场,预计,三诺生物的产品市场率接近40%,销量占比50%左右。

医院与零售市场的不同消费需求以及技术壁垒、营销成本决定了国内企业的成长路径,造成了当前“外资品牌垄断医院市场,国产厂商主战零售市场”的竞争格局。1)医院对血糖监测要求精准、稳定,因此监测技术高要求对国内企业形成了较高的行业壁垒,这也是国内企业难以拓展医院市场的最关键因素。另外医院对销售人员的专业知识要求更高,并且进入医院市场需要通过招标等程序,营销成本也较OTC渠道高得多。2)由于血糖仪是一次性消费,试纸才是消耗品、需要不断消费,而零售市场的消费人群多为中老年人,对价格较为敏感,往往追求性价比。因此,国内较早的血糖企业都是以高性价比的产品先进军零售市场跑马圈地,通过给经销商更多的利润然后再推广到药店得以占领市场。

零售市场经过早期国内厂商的跑马圈地,市场规模迅速扩容。然而随着存量仪器所构筑的竞争门槛对新进入企业来说越来越高,新品牌进入的营销成本(免费投放血糖仪拓展市场)正在与日俱增,预计新进入者前期营销投入不低于一亿元,这将令大部分潜在新进入者望而却步。因此,未来行业内的竞争环境正逐步趋缓,国内零售市场的龙头企业的行业地位逐步稳固,马太效应凸显。

与此同时,行业标准不断提高。中国血糖监测临床应用指南(2015年版)对血糖检测的技术标准要求趋严,对准确性要求至少95%的测试结果满足在±15%偏差范围,较中国血糖监测临床应用指南(2011年版)±20%误差范围提出更高标准,因此技术标准的提升对企业规模规模化生产提出更高要求,行业进入壁垒进一步提升。

(二)、我国呼吸机行业行业发展情况分析

1、我国呼吸机市场空间巨大

在我国,CPAP家用呼吸机出现较晚,一般用于肺部功能衰竭或气道阻塞不能正常呼吸的病人。通常患有睡眠呼吸暂停综合征的病人和严重肺气肿、肺心病、慢阻肺或二型呼衰且二氧化碳偏高的病人,需要购买家用呼吸机。

呼吸机可以分为单水平和双水平,单水平呼吸机主要用于患有睡眠呼吸暂停综合征(打鼾并暂停)的病人,而双水平呼吸机主要用于慢阻肺或呼吸衰竭等病人,主要区别如下:

呼吸机类别工作原理主要适用人群

单水平呼吸机呼吸机在工作时,是一个恒定的吹气压力不变的(压力可以调整)。睡眠呼吸暂停

单水平全自动呼吸机呼吸机的压力会根据使用者夜间睡眠暂停的情况,根据使用者阻塞的多少,呼吸机的压力是变化的,阻塞的多了,压力就自动加大,阻塞的少了,压力就自动减小。睡眠呼吸暂停

双水平呼吸机当向外部排气的时候,也就是向外呼气的时候,呼吸机有一个压力在往里面吹慢性肺阻等肺部疾病

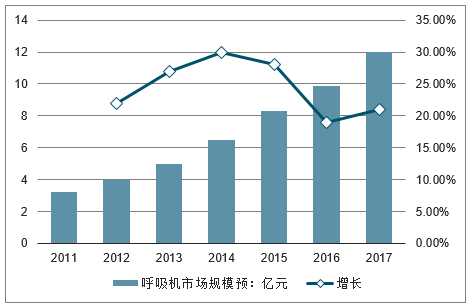

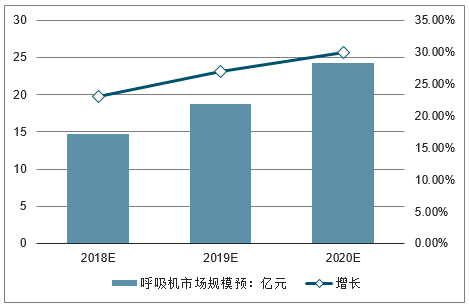

2011年,我国睡眠呼吸机行业市场销售规模为3.24亿元,到2015年,我国睡眠呼吸机行业市场规模已增长为8.32亿元,年复合增长率为达到26.6%。

另一方面,随着近两年医疗器械在电商渠道销售的崛起,呼吸机的购买渠道更加多样化,整个行业反而呈现逐年加速的趋势。未来几年,呼吸机行业整体增速有望提升到30%以上。

我国2011~2017年呼吸机市场规模及增长势

我国2018~2020E呼吸机市场规模及增长势预测

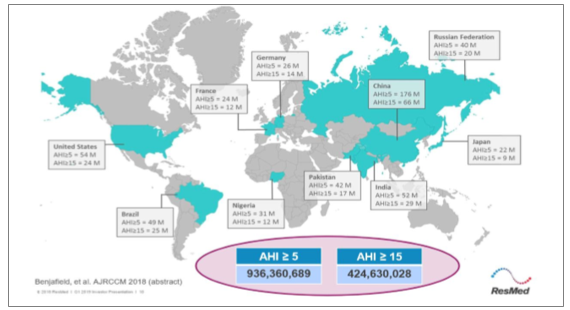

根据美国呼吸和危重病医学杂志估计,2018年睡眠呼吸暂停患者(AHI≥5)全球约有9.36亿人,其中,中度至重度睡眠呼吸暂停患者(AHI≥15)4.24亿人。尽管阻塞性睡眠呼吸暂停综合症的发病率很高,但医学界和公众普遍缺乏对该病的认识。据估计,在阻塞性睡眠呼吸暂停综合症患者中,被诊断或治疗的不足20%。许多医护人员往往无法诊断出阻塞性睡眠呼吸暂停综合症,因为他们没有意识到,白天过度嗜睡、打鼾、高血压和易怒等非特异性症状是阻塞性睡眠呼吸暂停综合症的特征。

2018年,在中国轻度OSA患者(AHI≥5)大约有1.76亿人,中度以上OSA患者(AHI≥15)约有6600万人。由于轻度OSA患者一般可通过健身、减肥、戒烟、改变睡姿等改善生活习惯来缓解,且患者不易发觉,保守估计中度以上OSA患者才需要用到呼吸机,且渗透率仅仅以10%计算,OSA患者中我国仍有660万台呼吸机的市场空间,以一台5000元售价计算的话有超过300亿销售额的市场空间。而2018年我国呼吸机年销量不足16~17万台,保有量预计在100万台以下,距离上述保守假设条件下的测算结果仍有巨大提升空间。

2018年全球阻塞性睡眠呼吸暂停综合征患病人数估计

(三)、其他家用医疗器械主力品种继续保持较快增长

除了血糖仪和呼吸机量大最具潜力品种保持高速增长外,公司制氧机、电子血压计、雾化器等核心大品种也保持快速增长。

(四)、制氧机领先优势明显,行业增长潜力仍在

制氧机采用分子筛的吸附性能,通过物理原理,以大排量无油压缩机为动力,把空气中的氮气与氧气进行分离,最终得到高浓度的氧气。制氧机主要用于治疗慢阻肺、肺囊性纤维化、心力衰竭、肺动脉高压、中枢性睡眠呼吸暂停综合征、神经肌肉或胸壁疾病、终末期心肺疾病、丛集性头痛、高原反应等疾病,对呼吸系统疾病、心脑血管疾病都有良好的预防和治疗作用。

虽然目前整个制氧机行业年销量已经突破100万台,但根据中国医学科学院和北京协和医院等机构的研究人员通过研究表示,我国仅慢性阻肺患者就达到1亿,占我国成年人群比例的8.6%,即使按照10%的家用制氧机渗透率测算,也需要1000万台制氧机,考虑到3~5年的设备更换周期,因此预计,未来几年,我国制氧机行业仍将保持15%~20%的快速增长。

(五)、电子血压计的发展情况

目前,国内电子血压计市场规模(出厂价口径)预计在20亿左右,但还有部分低端产品出口,终端规模预计在45-50亿,行业增速10%左右。

当前我国电子血压计市场集中度仍然快速提高中,鱼跃和欧姆龙两个医疗器械品牌的市场占有率从销量计算还不到40%.

(六)、雾化器业务的发展情况

雾化吸入器能将药液雾化成极微小的雾粒,作为气雾被病人直接吸入治疗或用于表面病灶喷药治疗,是鼻炎、咽炎、急慢性支气管炎、肺所肿、哮喘、肺部或皮肤感染等有效的给药仪器。雾化治疗药物可以直达患病部位,因此在呼吸科是应用比较广泛的,异丙托溴铵、布地奈德、硫酸沙丁胺醇、乙酰半胱氨酸吸入液等药品都通过雾化吸入方式给药,在呼吸科具有强大学术实力的阿斯利康更是持续推进与大型连锁药店合作建设雾化中心。

随着医学科技的发展,呼吸道疾病治疗得到不断规范,雾化吸入成为主流治疗方式。而家庭雾化器因为操作简单,小巧便携,方便人们随时随地对患者进行雾化治疗,在突发情况下,也可轻松应对等优势,成为家庭呼吸类疾病治疗的首选。

在欧美等发达国家,雾化器几乎成为家庭必备,而我国近两年家用雾化器市场也异军突起,根统计数据显示,2016年天猫医疗馆家用医疗器械销量从2015年的23亿元增长至30.7亿元,增幅为33.4%。而在天猫医疗馆2016年前五大品类及销售占比中,雾化器占比7.27%,位列第四名。

2015年8月27日,国卫办发布《关于进一步加强抗菌药物临床应用管理工作的通知》,提出要减少输液频率,将提升雾化器等医疗器械产品的需求。另外,有专家呼吁将家长购买、租用雾化机的费用纳入医保。家庭雾化规范也在部分医院儿科试点推行,并逐步铺开。

2017年我国雾化吸入器消费量为242万台,较2016年的125万台增长93.6%。按照平均价格200~300元计算,整个市场容量也仅5~7亿元左右。

来源于:家用医疗器械好品牌网

当前网址:http://www.gjymw.com/a/jyqxcp/2020/0904/704.html