小编:医美市场总体来说,医美分为手术整形及非手术整形(微整),微整因创伤小风险低备受市场的欢迎。从治疗方式来看,医美分为药物及器械治疗两种方式,药物仅有肉毒毒素等少数产品

医美市场总体来说,医美分为手术整形及非手术整形(微整),微整因创伤小风险低备受市场的欢迎。从治疗方式来看,医美分为药物及器械治疗两种方式,药物仅有肉毒毒素等少数产品,器械治疗则全面开花成为医美主要的治疗方式。近几年社会大众对医美整形的接受度逐渐变高,医美(尤其是微整)行业得以迅速发展小编给大家整理了医美器械类产品分类及市场分析数据。

01全球医美器械市场规模343亿

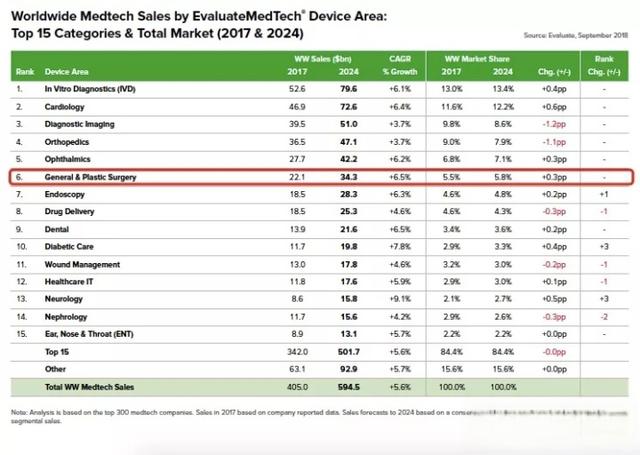

根据EvaluateMedTech发布的《EvaluateMedTechWorldPreview2018,Outlookto2024》,预计2024年全球的医美器械(General&PlasticSurgery)市场将达到343亿美金,继续保持医疗器械细分领域排名第六位【1】。

再看中国医美器械市场,根据艾瑞咨询研究,医美市场规模也从2019年的1769亿元增长到3115亿元【2】。

而一般正规医疗机构的收入构成主要包括注射类、光电医美和手术三类,比例大约为3:3:4。由此得出,中国医美器械市场整体规模将从2019年的530.7亿元增长到2023年的994.5亿元。

02医美器械品类众多

医美器械,指的是除药物外应用在医学美容相关的医疗器械产品。根据2017版《医疗器械分类目录》,医美产品包含有源手术器械、无源手术器械、骨科手术器械、物理治疗器械、无源植入器械、注输护理和防护器械6大类16小类。

因广泛的市场受众及观念普及,最被大众所了解的主要有能量源医美(光电医美)、注射填充物(玻尿酸、植入胶原蛋白等)、隆胸假体三大类。

注射填充产品上周已经和大家分享,本期为大家重点解读其他医美器械项目及企业盘点。

03主角儿能量源医美产品分类

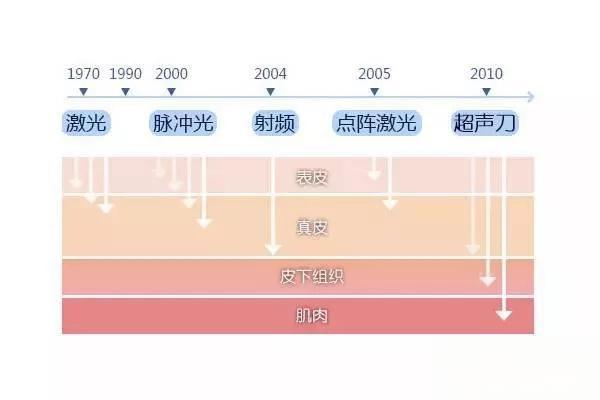

在整个医美器械当中,能量源医美(光电医美)可谓占据大头的顶梁柱。能量源医美是指将激光、射频、超声和离子等能量形式应用于医疗美容。其作用于不同皮肤层则对应解决不同的问题,如表皮皮肤问题(祛痘、祛斑、美白等)、真皮层胶原蛋白(紧致除皱、刺激再生)、皮下脂肪层(减脂瘦身)等。

按照技术原理来分类,主要分为光波、电磁波、声波三大类:

1光子治疗(脉冲光治疗)

原理:宽光谱彩光照射于皮肤表面可直达深层,被色素颗粒、血红蛋白选择性吸收,聚集的热量会产生微型爆炸进而分解色素组织,达到祛斑、去红血丝的效果。

分类:强脉冲光俗称光子嫩肤,是以一种强度很高的光源经过聚焦和滤过后形成的一种宽谱光,其本质是一种非相干的普通光而非激光,一共有三代产品。

代表企业:AlmaLasers(飞顿)、Lumenis(科医人)

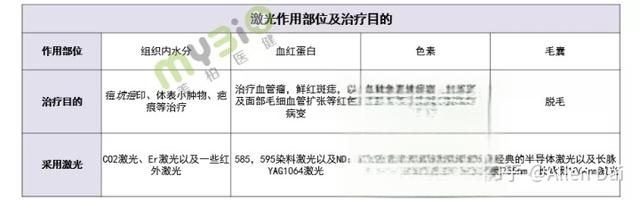

2激光治疗

原理:通过特定波长激光对细胞组织进行定向加热,以实现医学美容的目的。从最早的除疤,逐渐拓展到除毛、嫩肤、溶脂等领域,激光医美已占领了医美行业的“半壁江山”。

分类:激光治疗在市场的命名比较混乱,有的用激光介质命名的(co2激光,染料激光,红宝石,绿宝石激光),有的用激光发射模式命名的(M22非剥脱点阵激光,皮秒,Q开关,脉冲,长脉冲),有的用过程或效果命名的(黑脸娃娃,白瓷娃娃),以下是按照身体的作用部位进行分类:

代表企业:Lumenis(科医人)、Cynosure(赛诺秀)

3射频治疗

原理:射频美容旨在促使皮下胶原收缩拉紧,同时对皮肤表面采取冷却措施,真皮层被加热而表皮保持正常温度,这个时候会产生两种反应:一是皮肤真皮层变厚,皱纹随之变浅或者消失;二是皮下胶原质的形态重塑,产生新的胶原质,皮肤在射频一次治疗后变得更加紧实。

分类:

射频医美产品射频可分为单极射频和双极(多极)射频,不同的能量决定了不同的治疗效果。

代表企业:AlmaLasers(飞顿)、SoltaMedical

4超声刀治疗

原理:超声刀是通过高能量的超声波,传导入皮肤的筋膜层。在作用于皮肤胶原蛋白时,可以利用热效应促进胶原蛋白再生和变性。

分类:超声刀用于面部美容的治疗头有三种:1.5mm聚焦于真皮浅层,3.0mm聚焦于真皮深层,4.5mm聚焦于筋膜层。不同的深度作用效果也不一样。

代表企业:Ulthera(Merz)

04全球医美器械企业盘点

国际医美器械器械起源于1960年代前后,以德国、意大利等欧洲企业为领头羊,1990年前后美国、以色列企业成立并得到迅猛发展。以激光医美为代表的发达国家的医美器械行业逐渐形成了较为成熟的产业链条,产品大量出口至世界各国,从我国的医美器械行业从市场占有率可以看出,主流产品还是以外资巨头为主。代表企业有Fotona欧洲之星(1964年成立于德国)、Candela(1970年成立于美国)、Cynosure(赛诺秀,1991年成立于美国)、Lumenis(科医人,1992年成立于美国)、AlmaLasers(飞顿,1999年成立于以色列)。因技术协同及市场覆盖人群的匹配,国际医美器械在过去20年发生了错综复杂的并购整合,包含APAX,XIOGroup,CD&Rfunds等财团的资本介入,促进了全球医美器械行业的快速发展。

但行业整合进军医美器械领域也是试水的过程,2017年3月22日,Hologic(豪洛捷)以17亿美元收购Cynosure,国内媒体纷纷报道。2019年11月20日Hologic(豪洛捷)发布消息,其将以2.05亿美元Cynosure(赛诺秀)医学美容业务出售给由Clayton,Dubilier&Rice管理的投资基金公司,一买一卖亏了15亿美金,此次出售的主要原因是整合后Cynosure(赛诺秀)销售业绩明显下滑。

此次交易意味着专注于女性健康的Hologic(豪洛捷)暂时退出医美市场。由此也给中国医美器械企业带来一定思考:

1、海外医美器械企业并购整合不断,任何企业都有试水的过程;

2、水大鱼大,国际并购进程中中国企业同样充满机会;

3、并购是1+1>2的过程,整合需要结合自身企业战略定位。

05中国领军企业解读

中国医美器械企业因起步较晚,治疗理念及技术研究相对薄弱,目前中国医美器械市场还是由外资企业主导。据笔者和业内人士沟通得知,中国自主研发医美器械(不包含并购外资项目)市场份额仅为20%左右,大部分企业质量参差不齐,市场份额小,甚至出现各种国际品牌的仿造厂商、山寨厂商。

不过令人欣慰的是,中国医美器械布局企业正在通过外延投资并购(复星医药、华东医药)及自主研发(武汉奇致激光、深圳半岛医疗、深圳吉斯迪GSD、北京安德盛威)多种形式,正在不断强化自身能力,并积极抢占被外企独占的巨大市场。

1、复星医药[600196,02196HK]

复星医美板块旗下一共持有复锐医疗(SisramMed)及美中互利(ChindexInternationalInc.)两家医美相关公司。

①复锐医疗科技SisramMed[http://01696.HK]

并购过程:2013年上半年,复星医药控股子公司复锐医疗科技(SisramMed)斥资2.4亿美元收购以色列飞顿激光有限公司(AlmaLasers)95.6%的股权。飞顿激光主营高端美容设备,年收入近1亿美元,拥有15%的全球市场份额;于2003年开始在中国开展业务,现已成为医学美容激光设备领域的市场领先者。2020.03.26,复锐医疗科技[http://01696.HK]发布公告,复星医药子公司能悦完成对MagnificentView持有的复锐医疗21.93%全部股权的收购,复星医药对复锐医疗持股升至74.76%。

公司业绩:复锐医疗科技[http://01696.HK]2019年年报显示,2019年的总收入达到1.735亿美元,同比增长12.7%,毛利同比增长16.5%,经调整后归属母公司净利润为2695万美元。从产品线上看,2019年,复锐医疗科技的外科(微创)产品线收入同比增长16%,核心产品线收入增长10.2%。

拳头产品:激光脱毛产品凭借其良好的市场表现带动整个产品线(2019年同比收入增长31.5%);在脂肪移植领域,复锐医疗科技跻身全球前四,该领域的全球四巨头已垄断了全球80%的市场份额;另旗下飞顿公司的聚焦射频紧肤产品“热拉提”受到市场欢迎。

②美中互利(Chindex)

并购过程:2010年12月,复星医药与美中互利(CHDX)签订协议,共同成立合资公司ChindexMedicalLimited。复星医药将持有ChindexMedical合资公司51%的股权,美中互利持有合资公司49%的股权,从而实现复星公司与美中互利原有医疗器械业务的整合,完善复星医疗器械业务从研发、制造到国内外营销的整体产业链体系。2014年2月18日,复星医药(600196.SH)正式拿下美中互利国际公司(ChindexInternationalInc.,以下简称“美中互利”)的控股权。美中互利将在合同完成后从美国纳斯达克退市,结束上市公司的身份。

拳头产品:旗下主要包含Skinbreeze皮肤焕氧仪、ARTAS植发手术辅助机器人两款产品。

2、华东医药[000963]

华东医药子公司宁波华东代理的LG伊婉占领中国最大的玻尿酸成品销售市场,为公司布局医美打下了良好基础。2019年华东医药成立医美产品管理部,快速组建医美产品管理部初期团队,综合管理和协调国内外医美创新业务。

2020年7月29日,华东医药发布消息:参股公司美国R2公司的冷冻祛斑医疗器械F1的样品机已经获得美国FDA的审批,成品机在FDA注册中,预计2020年将在美国获得正式批准。

3、奇致激光[832861]

武汉奇致激光技术股份有限公司,坐落于中国武汉光谷,经过十余年的发展,成为享誉医疗和美容器械行业的高新技术企业。凭借研发实力,已经成为集研发、生产、代理和销售于一体的光电医疗美容方案提供商。主要产品包括面向美容和泌尿外科等的自主研发和生产的光电医疗及美容类设备,并联袂世界光电公司,提供好的医美设备。

4、半岛医疗

公司成立于2008年,是集研、产、销为一体的国家高新技术企业,是中国民族医美设备创新引领品牌。一群极客,怀揣“心系大众,普及尖端科技”的价值使命,扎根中国,放眼世界,在整形美容和皮肤病治疗两个细分领域,不断的书写着越来越多的“开创先河”。

5、深圳市吉斯迪科技有限公司

GSD品牌2004年诞生于中国创新之都深圳,GSD为国际美容综合运营服务商,专业从事美容行业前沿技术及产品研究、开发、生产、销售及服务。业务范围覆盖生活美容仪器、医疗美容仪器、便携小仪器、专业护肤品、科技美容会所等美容领域。旗下拥有吉斯迪科技有限公司、吉爱丝迪生物科技有限公司、吉斯迪美容顾问有限公司三家专业企业分享GSD成功经验,共同护航GSD运营旗舰。

6、安德集团

北京安德盛威科技发展有限公司成立于2007年,总部位于北京,是集研发、生产、销售、售后为一体的医疗美容设备制造商。产品运用于激光美容领域,如皮肤管理、嫩肤、减肥纤体、脱毛、洗纹身等。北京安德盛威科技发展有限公司从事出口业务,合作伙伴遍布近100个国家,获得美国FDA认证、欧洲权威的TUV认证、ISO:13485体系认证、中国CFDA认证,和多项国家专利等。此外,北京安德盛威厂房面积规划建设16万平方米,已建成33000平方米并投产使用(含研发、生产及洁净车间实验室等),年订单量约1亿元。

06中国医美器械企业机会分析

中国医美当前尚处于起步阶段,未来增长机会巨大。笔者认为以下几个因素将是中国医美器械行业得以快速发展的关键因素:

1、技术驱动:中美医美器械行业发展时间短,整体技术不够稳定,尤其是激光相关的产品因稳定性差容易出事故而敬而远之。因此技术的提升是企业发展的立脚点。牢牢专注产品质量关,无论自主研发还是外延投资并购,都给企业发展打下结实的基础。

2、用户驱动:中国医美潜在人群基数爆发式增长,尤其是三四线城市中低消费人群接受医美的同时又无法消费动辄几千上万的外资品牌服务,这对高质量的中国医美器械企业来说无疑是一片差异化竞争的蓝海市场。

3、商家驱动:目前中国医美器械产品定价低,中间商及医疗机构利润低,没有动力营销推广自主品牌,上游企业自然就没有相对较高的利润的销量。

4、品牌驱动:中国器械领域尚处于模仿和OEM代工的阶段,而医美行业又有时尚化、消费品化、奢侈品化的属性,中国企业品牌档次略逊一筹(通过对比外资和本土公司官方网站就能发现)。未来企业除自身产品的研发外,有溢价品牌的企业形象、品牌推广将是企业利润增长的重要因素。

5、资本驱动:正因为中国医美器械行业刚起步,在高频率的国际医美器械并购整合的大背景下,中国企业同样充满机会。诸如复星医药、华东医药一类的上市公司已经通过自有资本实现国际品牌合作。而资本市场同样对医美领域产生浓厚兴趣,尤其是在医美诊疗机构竞争激烈、净利润低的背景下,上游的制造企业投资机会更受关注,拥有核心技术的团队将获得资本的青睐。

总结以上,笔者认为国际医美器械品牌“外来和尚好念经”的大众消费观念,企业通过资本的方式选择并购一个海外医美品牌,同时获得成熟技术、国际品牌、丰富的运营经验,将是布局中国医美器械领域最有效快速的方式。

当前网址:http://www.gjymw.com/a/twj/2024/0123/939.html